O Governo do Estado da Paraíba, por meio da Secretaria Estadual da Fazenda, esclareceu em nota divulgada neste sábado (9) que não houve aumento de alíquota do Imposto sobre Circulação de Mercadorias e Serviços (ICMS). “A base de cálculo nas operações de aquisição interestadual, inclusive por transferências, de mercadorias destinadas à comercialização, uso, consumo ou ativo imobilizado, é integrada pelo próprio imposto”.

Leia na íntegra:

NOTA DE ESCLARECIMENTO

Tendo em vista equivocadas informações veiculadas recentemente, vimos esclarecer à sociedade paraibana, e, em especial, aos contribuintes do ICMS deste Estado, a correta sistemática de cálculo do ICMS FRONTERIA e ICMS DIFAL, cujos prazos de pagamento estão estipulados no art. 106, inciso I, alínea “g” e inciso II, alínea “c”, do mesmo artigo, todos do RICMS/PB (Decreto nº 18.930/97), atribuída essa “nova” sistemática de cálculo, equivocadamente, ao Decreto nº 40.148/20 (DOE de 27/03/20). O que passamos a fazer doravante.

Necessário, no primeiro momento, restabelecer a correta cronologia das alterações da legislação tributária do ICMS e destacar que quem corrigiu, até então a errônea sistemática do cálculo do ICMS DIFAL – CONTRIBUINTES (ATIVO IMOBILIZADO/CONSUMO) e ICMS FRONTEIRA, previstos sua normatividade no art. 13, incisos X e XI, da Lei do ICMS, respectivamente, foi a Lei nº 11.470/19 (DOE de 26/10/19) – e não o Decreto nº 40.148 de 26/03/20 (DOE de 27/03/20).

Portanto, o que a Lei nº 11.470/19 (DOE de 26/10/19) – alterou a Lei do ICMS/PB – e o Decreto nº 40.006/20 (DOE de 30/01/20) – alterou o RICMS/PB -, fizeram, foi CORRIGIR UM ERRO DE ANOS, referente a base de cálculo do ICMS DIFAL – CONTRIBUINTE e ICMS FRONTEIRA à natureza jurídico-constitucional do ICMS de ser um tributo calculado “por dentro”, isto é, o montante do imposto deve integrar sua própria base de cálculo (art. 155, § 2º, inciso XII, alínea “i”, da CF/88 c/c art. 13, § 1º, inciso I, da LC nº 87/96). Trata-se de imposição legal de âmbito nacional prescrita desde os idos de 1996.

Notícias Relacionadas

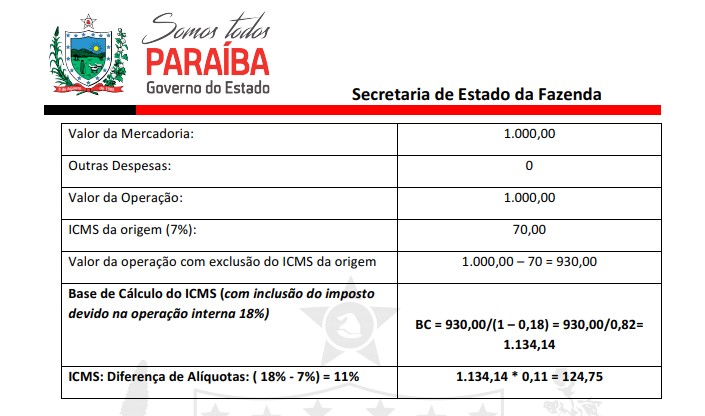

Nesse sentido, a base de cálculo nas operações de aquisição interestadual, inclusive por transferências, de mercadorias destinadas à comercialização, uso, consumo ou ativo imobilizado, é integrada pelo próprio imposto e deve ser obtida da seguinte forma:

Dessa forma, conclui-se que não houve “aumento de alíquota de ICMS”, bem como é incorreto afirmar que o Decreto nº 40.148 de 26/03/20 instituiu uma “nova” sistemática de cobrança do ICMS FRONTEIRA e ICMS DIFAL-CONTRIBUINTE – este apenas ajustou a redação da alínea “g” do inciso I do art. 106 ao disposto na Lei do ICMS, alterada em 2019 pela Lei nº 11.470, tendo sua aplicabilidade apenas a partir do mês abril de 2020 em razão da imposição legal de observância aos princípios constitucionais tributários da anterioridade anual e da anterioridade nonagesimal.

Nota de Esclarecimento – ICMS POR DENTRO

Fonte: Assessoria

Créditos: Assessoria